신생아 특례대출은 저출산을 극복하기 위해 정부가 내년 1월 시행 예정인 정책금융상품으로,

정부가 내년 신설하는 신생아 특례대출 공급 목표금액을 약 27조원으로 설정한 것이라고 합니다.

올해 집값을 반등시킨 원인 중 하나로 꼽히는 특례보금자리론의 3분의 2 규모라고 합니다.

특례보금자리론 목표 금액은 39조6000억원 이었습니다

내년 신생아 특례대출로 26조6000억원을 공급할 예정이고 금리가 특례보금자리론보다도 최대 3%포인트 이상 낮은 데다 대출한도는 5억원으로 같아 부동산 시장에 특례보금자리론과 비슷한 효과를 낼 것이라는 예상이 됩니다.

현재 주택담보대출 금리가 4~5%대가 평균인데 1%대의 금리는 정말 엄청난 혜택이라고 볼 수 있겠습니다.

주택도시기금에서 8조7670억원을 직접 융자하기로 했고

나머지 금액은 시중은행 재원으로 대출을 실행하되 국토부가 이자 차액을 지원해 직접 융자 방식과 같은 금리를 적용한다는 계획입니다.

저출산 해결의 문제인 만큼 정부가 지원을 많이 하는듯 합니다.

그럼 이렇게 혜택이 좋은 신생아특례대출에 대해 알아보겠습니다.

◈ 신청조건

신생아특례대출은 2023년 1월 이후 실행되며 주택구입 자금과 전세대출 두가지로 나뉘어 대출이 이루어 집니다.

공통적으로 적용되는 신청 조건은

대출신청일 기준 2년이내 출산하는 연소득이 1억 3천만원 이하의 무주택 가구를 조건으로 합니다.

신청조건의 자산규모는 주택은 5억600만원 이하, 전세자금은 3억 6천100만원 이하 자산을 보유한 가구

주택가격은 9억원 이하, 전세보증금은 수도권은 5억원,지방은 4억원 이하입니다.

자산과소득의 기준이 기존의 특례대출 조건보다 훨씬 기준이 넓어진것 같습니다.

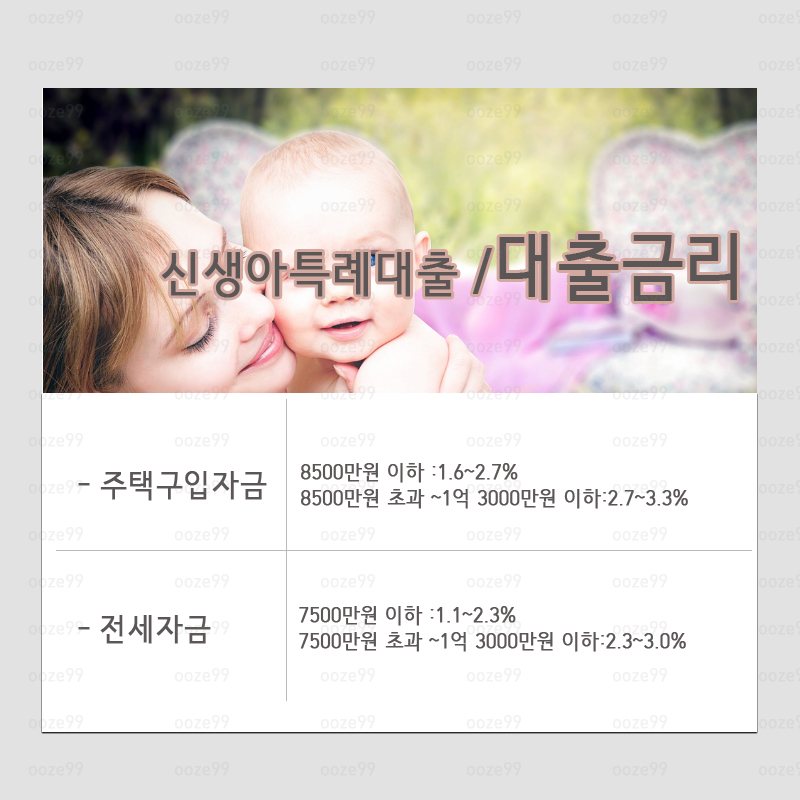

◈ 금리

주택구입자금의 금리는 소득에 따라 금리 적용이 달라집니다.

기존에는 소득이 8500만원만 넘어가도 대출이 불가 했는데 지금은 1억 3천만원까지 높아졌고 금리도 최대 3.3%입니다.

금리가 소득에 따라 상이하지만 1.1~ 3.0% 4년간 적용되므로 특례보금자리론 보다도 훨씬 메리트가 있습니다.

◈ 한도

주택자금대출은 최대 5억원 , 전세대출은 최대 3억원

현재 금리가 많이 올라 저희는 이것저것 옵션 추가해서 주택담보대출 4.7%로 대출을 하게되었습니다.

소득으로 따졌을때 2%이상 차이가 나겠군요,,,

3억원을 빌릴경우 한달에 50만원 정도 차이가 나네요...

이제 나이도 많아서 애를 낳을수도 없고,,,

1주택이고 기존에 아이를 두명이나 있는 우리집은 전혀 혜택을 받지를 못하네요...ㅜ.ㅜ

저출산 문제가 워낙 심각해 국가존폐위기라니 대책이 필요한건 맞네요...

그 중 주택가격의 상승이 큰 부분이라 구미가 당기는 정책이긴 합니다.,,,

그러나 단순히 아이를 낳게 하는게 다가 아니라,,, 솔직히 초등때까지는 아이케어하는게 문제고

중,고등학교는 학원비가 문제인데,,,,

보다 근본적인 해결책으로 안정적인 일자리가 늘어나고 육아, 교육환경이 개선되어야 아이를 낳을듯 합니다.

'재테크' 카테고리의 다른 글

| 카드 포인트 현금화, 여신금융협회 카드 통합 조회로 쉽게 확인하기 (3) | 2025.03.14 |

|---|---|

| 전입신고시 통보 서비스 (0) | 2023.11.30 |

| 청년주택드림 청약통장 (1) | 2023.11.25 |

| 연말정산 달라지는 점 개정세법요약 (1) | 2023.11.24 |

| 한시적 공매도 금지 . 공매도란? (0) | 2023.11.06 |